Communiqué de presse

Télétravail et ralentissement de la croissance économique: la divergence entre centres et périphéries s'accentue

février 1, 2024

CBRE Switzerland publie les derniers chiffres du T4 2023 sur la disponibilité et le take-up des surfaces de bureaux en Suisse.

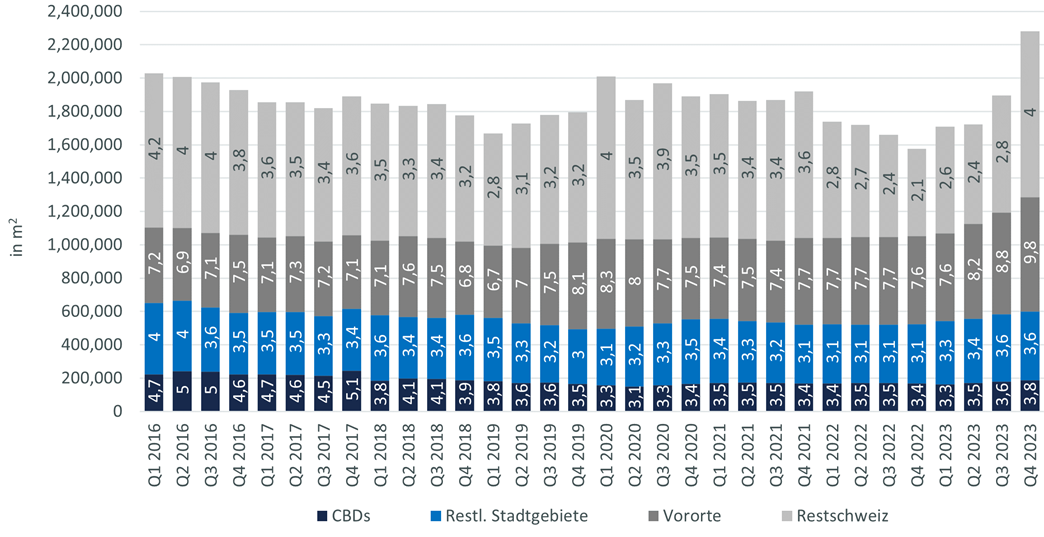

Les surfaces de bureaux disponibles à trois mois en Suisse ont augmenté pour le quatrième trimestre consécutif, totalisant 2,28 millions de m2 à fin 2023 (cf. figure 1), soit 4,7% du parc, après avoir atteint un creux à 3,2% au T4 2022.

Cette hausse des surfaces à louer continue de concerner les marchés de bureaux situés en dehors des cinq grands marchés de bureaux (Zurich, Genève, Bâle, Berne et Lausanne), ainsi que les périphéries de Zurich, Bâle et Lausanne. En périphérie de Genève, malgré la livraison de plusieurs grands projets à Vernier ou Pont-Rouge, la situation est plutôt stable en périphérie avec un taux de disponibilité se maintenant autour de 10%.

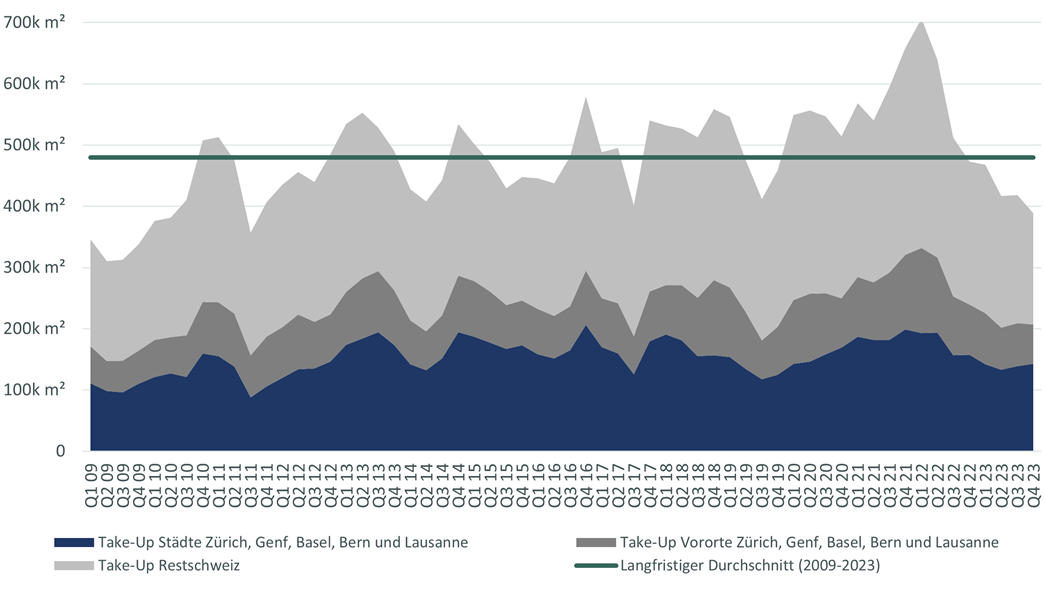

L'augmentation de l'offre de bureaux est plutôt attribuable à un tassement de la demande supplémentaire et non à l’activité de construction neuve. En 2023, le take-up de bureau à l'échelle nationale a reculé de 27% par rapport à l'année précédente pour atteindre une moyenne de 423'000 m² par trimestre, soit le niveau le plus bas depuis la crise financière en 2009 (cf. figure 3).

Ces dernières années, le marché des bureaux en Suisse a bénéficié d'un bon dynamisme du take-up, la bonne croissance économique ayant même compensé l’impact du télétravail sur la demande locative. Toutefois, la demande de bureaux a récemment diminué en raison du ralentissement de la conjoncture. De plus, de nombreuses entreprises s'adaptent progressivement à ces nouvelles conditions de travail. La réduction des besoins en surface induite par le home office semble ainsi se concrétiser seulement maintenant en termes de locaux vacants.

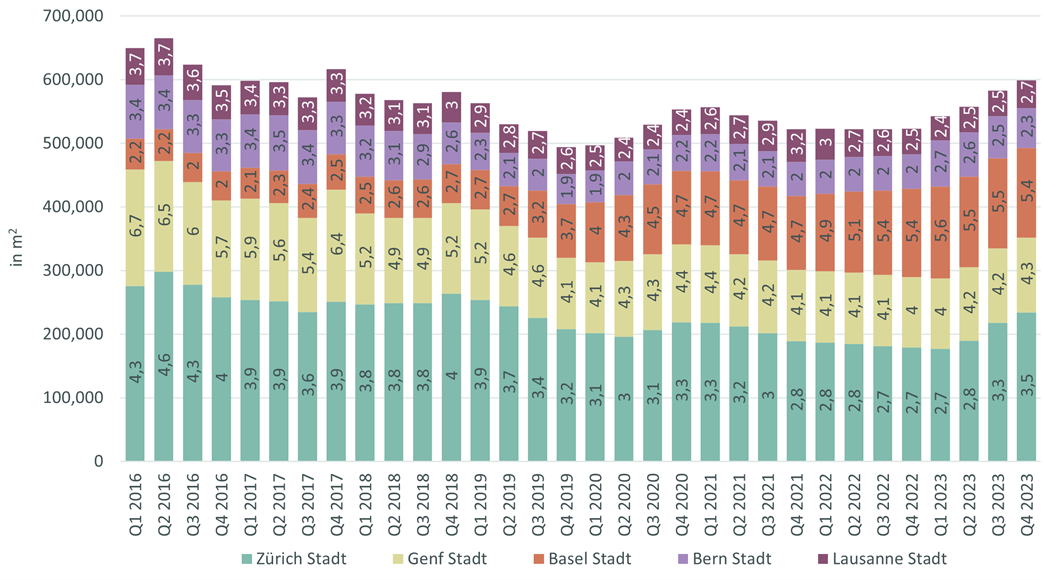

Les localisations centrales n'échappent plus totalement à cette évolution, même si pour les locataires, des critères tels que l’accessibilité et la durabilité ne cessent de gagner en importance. Néanmoins, l'offre de bureaux continue de se stabiliser en ville de Genève au T4 2023 avec un taux de disponibilité à 4,3% (cf. figure 2). La situation de rareté d’offre perdure dans les secteurs centraux les plus convoités, comme le CBD (Central Business District) et les quartiers avoisinants, où la disponibilité des bureaux reste inférieure à 3,5%. Tandis qu’un retour d’une croissance vigoureuse dès 2025 conduirait à un rebond de la demande de bureaux, un ralentissement à venir de la construction neuve de bureaux présagerait la fin du cycle de hausse de la vacance.

Le marché de bureaux lausannois reste également assez stable, avec une offre limitée au centre-ville face à une forte demande persistante. Dans l’Ouest Lausannois, certes la vacance augmente sous l’effet de la livraison d’un projet d’envergure ces prochains mois à Bussigny, mais permet au marché de se doter d’une offre de bureaux neufs jusque-là peu nombreuse.

Figure 1: Disponibilité des bureaux par secteur (chiffres dans les colonnes = en % du parc)*

Source : CBRE, Meta-Sys, 2024. *Les CBD, les zones restantes des villes et les périphéries font référence aux villes de Zurich, Genève, Bâle, Berne et Lausanne.

Figure 2: Disponibilité des bureaux dans les 5 grandes villes suisses (chiffres dans les colonnes = en % du parc)

Figure 3: Take-up de bureaux par secteur de marché

Source: CBRE, Meta-Sys, 2024

Concernant la méthodologie:

La disponibilité des bureaux comprend toutes les surfaces de bureaux à commercialiser entre le 11.01.2024 et le 19.01.2024 et qui sont disponibles à la location durant la période allant jusqu'au 18.04.2024.

Le take-up de bureaux se base sur les annonces publiées sur les portails immobiliers en ligne et retrace chaque trimestre le volume des surfaces louées sur le marché suisse des bureaux. Il s'agit d'une moyenne centrée sur trois trimestres. Le dernier trimestre (T4 2023) constitue une exception : sa valeur est calculée en faisant la moyenne du dernier (T4 2023) et de l'avant-dernier trimestre (T3 2023).

About CBRE Group, Inc.

CBRE Group, Inc. (NYSE:CBRE), a Fortune 500 and S&P 500 company headquartered in Dallas, is the world’s largest commercial real estate services and investment firm (based on 2024 revenue). The company has more than 140,000 employees (including Turner & Townsend employees) serving clients in more than 100 countries. CBRE serves clients through four business segments: Advisory (leasing, sales, debt origination, mortgage servicing, valuations); Building Operations & Experience (facilities management, property management, flex space & experience, digital infrastructure services); Project Management (program management, project management, cost consulting); Real Estate Investments (investment management, development). Please visit our website at www.cbre.com.